Como o Simples Nacional pode proteger seus dividendos da novo Lei 15.260/25

Como um país fundamentalmente capitalista o princípio da livre iniciativa e a liberdade de associação, são reiteradamente citados na nossa Constituição Federal.

Nesse sentido, o protagonismo dos agentes privados na relação econômica, é amplamente citado, como pode ser visto no artigo 170 e seguintes.

Art. 170. A ordem econômica, fundada na valorização do trabalho humano e na livre iniciativa, tem por fim assegurar a todos existência digna, conforme os ditames da justiça social, observados os seguintes princípios:

II - propriedade privada;

IV - livre concorrência;

Em congruência, uma das características singulares do sistema econômico brasileiro, que perdurou por anos foi o fato de os dividendos não serem tributáveis, tendo como objetivo incentivar o investimento de empresários no país, seja por meio de empreendedorismo ou pelo investimento em ações.

Como é sabido o sistema jurídico escolhido pelo Brasil é o do “Civil Law”, que escolhe por tipificar em códigos e leis de maneira escrita, em contraponto do “Common Law” que define suas leis pelos costumes e jurisprudência.

Por essa escolha, e também pelo direito societário ser uma matéria ainda em desenvolvimento no Brasil no que tange as escolhas do legislativo, o ordenamento jurídico em relação a matéria é bastante dispersa e, muitas vezes contraditória, gerando por consequência uma perigosa insegurança jurídica.

Vejamos essa passagem do livro Direito Societário, Teoria Geral:

“O fetichismo legislativo em matéria societária, sendo que, infelizmente, (i) a produção de leis e feita, na maior parte das vezes, sem qualquer preocupação sistemática muito menos rigor técnico, como demonstra a positivação da sociedade unipessoal no País, sendo que matérias relevantes, como no caso das associações não registradas não são devidamente reguladas no País.”

Nesse sentido, é preciso compreender o conceito de hierarquia das normas, estudado por Hans Kelsen.

Segundo o jurista as normas jurídicas estão dispostas de maneira hierárquica, no desenho abaixo, estando a Constituição Federal no topo e as Resoluções no patamar mais abaixo.

O impasse começa quando se entende que, no ordenamento jurídico brasileiro, as leis ordinárias e as leis complementares não se diferenciam propriamente por hierarquia formal, mas sim por critério de competência material e pelo quórum qualificado exigido para sua aprovação.

A Constituição Federal não estabelece, de forma expressa, uma hierarquia entre leis complementares e leis ordinárias, mas delimita os campos reservados à lei complementar, sendo está a responsável pela regulamentação de determinadas matérias constitucionalmente previstas, conforme previsto no artigo 146 da Constituição Federal. Assim, a lei ordinária não pode dispor validamente sobre matéria reservada à lei complementar, sob pena de inconstitucionalidade formal.

Nesse contexto, a prevalência da lei complementar não decorre de uma superioridade hierárquica absoluta, mas de sua função constitucional específica, que lhe confere primazia sempre que houver conflito normativo em matérias a ela reservadas. Tal primazia se torna ainda mais evidente quando a lei complementar é especial, anterior e mais benéfica ao contribuinte, aplicando-se, por analogia, os critérios da especialidade (lex specialis derogat legi generali) e da anterioridade, aliados aos princípios da segurança jurídica e da proteção da confiança legítima.

O sistema tributário nacional, portanto, reservou expressamente à lei complementar a competência para dispor sobre normas gerais em matéria tributária, conforme artigo 146, III, alínea “d” da CF, que atribui à lei complementar a regulamentação de regimes diferenciados e favoráveis as microempresas e empresas de pequeno porte.

Art. 146. Cabe à lei complementar:

III - estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:

d) definição de tratamento diferenciado e favorecido para as microempresas e para as empresas de pequeno porte, inclusive regimes especiais ou simplificados no caso dos impostos previstos nos arts. 155, II, e 156-A, das contribuições sociais previstas no art. 195, I e V, e § 12 e da contribuição a que se refere o art. 239. ]

Nesse sentido, o Simples Nacional, sendo disciplinado pela Lei Complementar 123/2006 exerce função de norma geral tributária, disciplinando não apenas a forma de arrecadação, mas também os efeitos tributários decorrentes da atividade empresarial, inclusive em relação a incidência ou não dos valores distribuídos aos sócios.

Nessa toada, em 26 de novembro de 2025 foi aprovada a nova lei ordinária nº 15.260/25, que em seu artigo 6ºA definiu que a partir de 2026 empresas que distribuírem dividendos em montante superior a R$ 50.000,00 por mês ficarão sujeitas ao pagamento de imposto de renda sobre pessoa física, com alíquota de 10% sobre o valor pago.

Em primeira análise, isso pode assustar empresários e pessoas físicas que “pejotizaram” seu patrimônio por meio de holdings, visto que, os gastos com impostos aumentaram substancialmente com a reforma tributária e com essa nova lei.

Note, porém, que a lei complementar 123/2006 em seu artigo 14 fundamenta que os dividendos distribuídos para os sócios da empresa inscritas no Simples Nacional são isentas de tributação de Imposto de Renda.

Art. 14. Consideram-se isentos do imposto de renda, na fonte e na declaração de ajuste do beneficiário, os valores efetivamente pagos ou distribuídos ao titular ou sócio da microempresa ou empresa de pequeno porte optante pelo Simples Nacional, salvo os que corresponderem a pró-labore, aluguéis ou serviços prestados

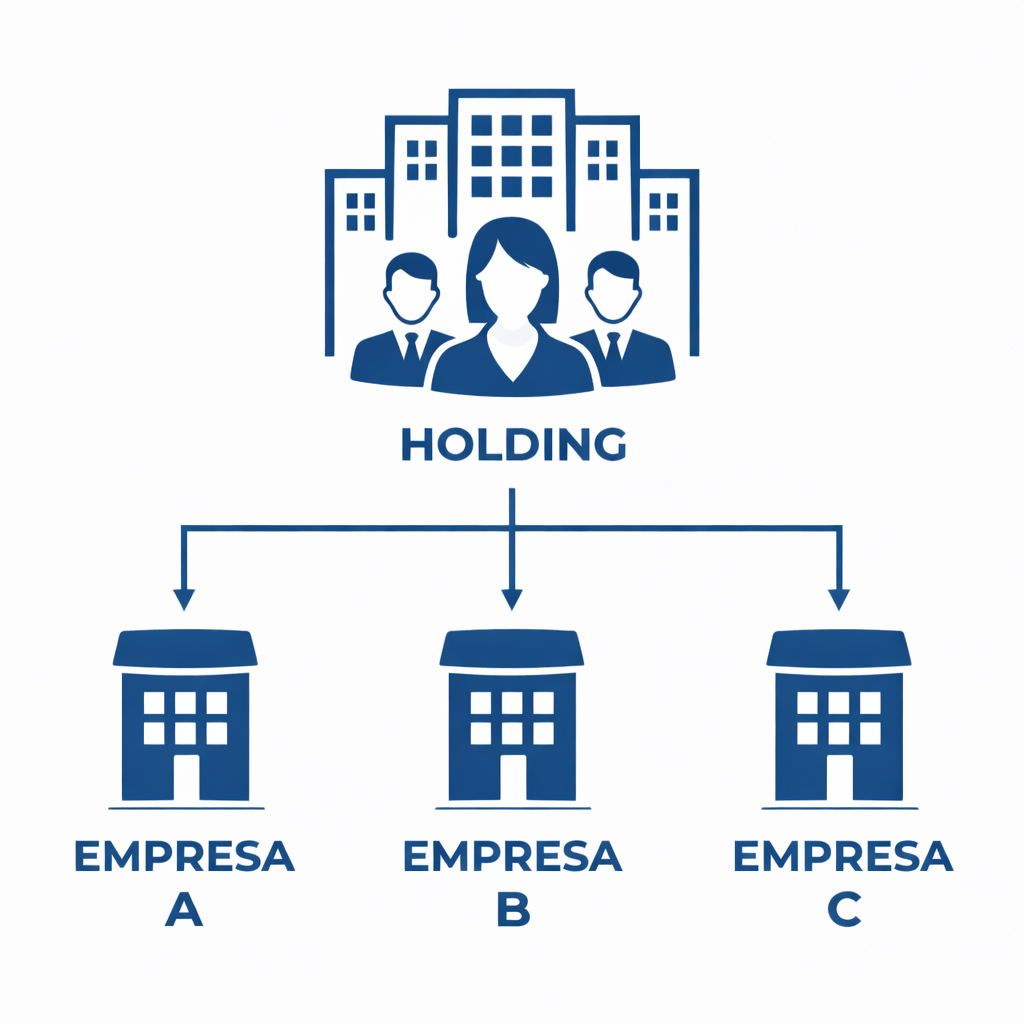

Imagine então o seguinte cenário:

Nesse cenário, considerando que as empresas do grupo econômico, sem contar a holding mãe, estejam no Simples Nacional, haverá um choque entre a Lei 15.260/25 e 123/2006, gerando insegurança jurídica em relação a tributação ou não dos dividendos, visto que a Lei 123/2006 é especifica e complementar.

Assim, embora a controvérsia ainda demande pronunciamento do Poder Judiciário, a manutenção da isenção do imposto de renda sobre dividendos distribuídos por empresas do Simples Nacional, com fundamento da Lei Complementar nº 123/2006 e no artigo 146 da Constituição Federal, se apresenta como tese juridicamente sólida para se esquivar da nova lei de tributação de dividendos para contribuintes atentos que desenvolvam uma estrutura societária adequada que permita a elisão fiscal legal.